Sistem Taksir Sendiri Lhdn

J12 cukai akan dinaikkan sebanyak 10 atas amaun yang tidak dibayar dalam tempoh ditetapkan tanpa sebarang notis dihantar.

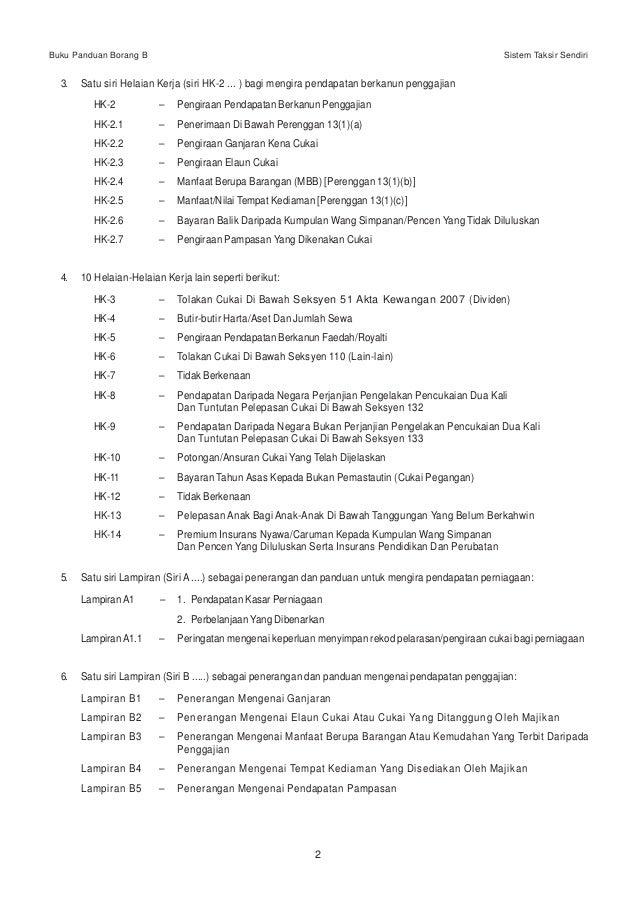

Sistem taksir sendiri lhdn. Sistem taksir sendiri lembaga hasil dalam negeri kandungankandungankandungan muka surat bahagian 1 bahagian 1 bahagian 1. Ianya bukan cukai baru tetapi di bawah sistem ini pembayar cukai diberikan kepercayaan untuk melaksanakan tanggungjawab menaksir sendiri tanggungan cukainya dan membayar cukai yang sepatutnya kepada pihak berkuasa melalui lembaga hasil dalam negeri lhdn. Buku panduan borang b sistem taksir sendiri 1 pendahuluan lembaga hasil dalam negeri malaysia lhdnm mengucapkan terima kasih kepada pembayar cukai yang telah melaksanakan tanggungjawab masing masing dengan membayar cukai pendapatan yang sepatutnya tahun demi tahun.

Dalam sistem taksiran sendiri ini setiap orang yang memenuhi syarat perlu menyerahkan borang taksiran secara atas talian melalui sistem e filing kepada lembaga hasil dalam negeri lhdn. Apakah yang terlibat dalam penyimpanan rekod. Sistem taksir sendiri adalah satu konsep bayar taksir sendiri dan fail.

Mengapa penting menyimpan rekod rekod yang 7 mencukupi dan teratur. Jika masih tidak dibayar selepas 60 hari dari. Pembayaran cukai melalui sistem ini adalah berdasarkan konsep bayar taksir sendiri dan fail.

Sebagai memudahkan urusan percukaian lhdn memperkenalkan sistem e filing sejak 2006 di mana pembayar cukai boleh mengisytiharkan cukai dalam talian tanpa perlu hadir ke kaunter lhdn. Sebenarnya tujuan asal sistem ini dimulakan adalah untuk memudahkan pihak lhdn membuat pemungutan cukai dengan memberi tanggungjawab kepada pembayar cukai sendiri untuk pematuhan terhadap cukai tax compliance ini adalah amat berbeza daripada system sebelum tahun 2004 dimana. Apa yang perlu diisytiharkan dalam borang taksiran tersebut adalah semua pendapatan bercukai potongan cukai.

Sistem taksir sendiri bagi syarikat pusat khidmat pelanggan lhdnm s12. Berapa lamakah rekod dan buku buku akaun. Membuat sendiri pengiraan cukai pendapatan.

Siapakah yang dikehendaki menyimpan rekod. Potongan gaji bulanan bagi pembayar cukai yang mempunyai pendapatan penggajian atau melalui bayaran secara ansuran bagi pembayar cukai yang mempunyai pendapatan perniagaan. Di malaysia sistem taksiran sendiri digunakan untuk mengira cukai pendapatan yang perlu dibayar.

Katanya konsep itu selaras dengan sistem taksir sendiri sts bahawa pembayar cukai tidak perlu lampir dokumen pendapatan dan pelepasan cukai yang dituntut dalam borang nyata cukai.